Mua nhà trả góp đường dài: Cẩn thận đuối sức!

Thấy có tin nhắn điện thoại ngân hàng báo số tiền lãi trả góp mua nhà vọt lên hơn 6 triệu, cao gấp rưỡi tháng trước (4 triệu), chị Bích hoảng hốt và cho rằng chắc ngân hàng nhầm.

Thấy có tin nhắn điện thoại ngân hàng báo số tiền lãi trả góp mua nhà vọt lên hơn 6 triệu, cao gấp rưỡi tháng trước (4 triệu), chị Bích hoảng hốt và cho rằng chắc ngân hàng nhầm.

Để có chỗ ăn ở cho con theo học tại Hà Nội, năm ngoái vợ chồng chị Bích (Bắc Ninh) quyết tâm mua một căn hộ ở thủ đô. Dự án chị chọn mua đã đến giai đoạn hoàn thiện, có giá phải chăng tại huyện Hoài Đức, Hà Nội. Vì cần khoản tiền lớn nên chị phải vay ngân hàng 70% giá trị căn hộ trong 10 năm. Sở dĩ số tiền 700 triệu chị quyết vay nhanh là vì thấy lãi suất ngân hàng chỉ 7,3%/năm.

Thời gian đầu, cả gốc và lãi của khoản vay chỉ 6,5 triệu đồng, do ngân hàng mới giải ngân một phần. Sau khi số tiền 700 triệu được giải ngân hết, mỗi tháng chị Bích phải trả ngân hàng gần 10 triệu, trong đó tiền lãi là 4 triệu. Nhưng đến cuối tháng 11/2018, chị Bích phải nộp tổng cộng hơn 13 triệu/tháng, trong đó tiền lãi là 6,2 triệu.

"Tôi thấy hoảng quá vì tới thời điểm đó mình đã trả gốc được gần 100 triệu thì lãi phải ngày càng giảm chứ, sao lại vọt lên", chị Bích nói.

Chị kể, khi gọi điện đến ngân hàng nhờ tư vấn thì họ giải thích, bắt đầu từ tháng 8 năm nay, chị không còn được hưởng lãi suất ưu đãi nữa. Kể từ thời điểm này, lãi vay được tính bằng lãi suất tiết kiệm kỳ hạn 13 tháng cộng với biên độ 3,9%. Do từ cuối tháng 11, lãi suất tiết kiệm tăng lên 8,3% nên tiền lãi chị phải chịu từ tháng 11 là 12,2%.

Chị Bích cho biết, từ khi mua nhà trả góp, hai vợ chồng quần quật làm thêm và thắt lưng buộc bụng. Nay mỗi tháng phải trả thêm một khoản lớn, chị chưa biết sẽ xoay sở ra sao. Cuối cùng, hai vợ chồng đành bán mảnh đất ở quê, lấy tiền trả hết khoản vay, chấp nhận mất thêm 18 triệu đồng phạt trả trước hạn.

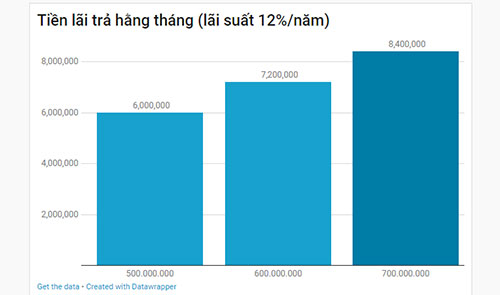

Nếu bạn mua ngôi nhà giá một tỷ, mặc định lãi suất vay là 12%/năm, thì số

tiền bạn phải trả mỗi tháng từ 6 - 8,4 triệu đồng, tương ứng với 3 mức vay

là 50% - 60% - 70% giá trị nhà.

Trước khi ký hợp đồng vay mua nhà, anh Thạch ở Phúc Thọ, Hà Nội đã đọc rất kỹ và biết rõ sau thời hạn ưu đãi một năm, lãi suất sẽ tăng lên nhưng hiện tại gia đình anh vẫn lao đao khi trật mọi dự tính trả nợ.

Cuối năm 2016, quá chán cảnh ở nhà thuê, anh Thạch cố mua một căn hộ nằm trên trục đường 32 với giá gần một tỷ đồng, dù khi đó anh chỉ có 200 triệu trong tay. Vì lương cả hai vợ chồng chưa tới 18 triệu nên ngân hàng chỉ đồng ý giải ngân 500 triệu, số tiền còn thiếu anh xoay sở từ họ hàng, bạn bè.

Khi xem hợp đồng ký kết với ngân hàng, anh Thạch không khỏi hốt hoảng trước số tiền lãi sau 15 năm ngang ngửa với số tiền mình vay. Dù vậy, do quá khát khao mua nhà và nghĩ rằng việc vay nợ sẽ là động lực để hai vợ chồng làm lụng chăm chỉ trả trước hạn, còn những món mượn người thân từ từ sẽ lo nên anh vẫn ký.

Tuy nhiên, ngay trong năm đầu tiên, những người cho anh vay 20-40 triệu... lần lượt đòi lại do có việc đột xuất. Vợ chồng anh Thạch vá chỗ này đắp chỗ kia để có tiền trả. Mới vay nợ một thời gian, vợ chồng anh cũng không kiếm thêm được khoản nào, một phần do tâm trí rối bời, phần vì rất khó kiếm việc làm thêm.

"Bây giờ mỗi tháng trả ngân hàng 6 triệu, góp chơi họ 3 triệu để dồn trả cho người quen, thêm lo có ai đòi bất ngờ thì không biết lấy đâu để trả. Gia đình mình phải cắt hết các khoản: Không đi chơi, gạo rau tận dụng nhà ông bà, các con không học thêm...", anh Thạch buồn bã kể.

Theo anh Nguyễn Đức Thịnh, chuyên viên tư vấn bất động sản ở Từ Liêm, Hà Nội, rất nhiều người chọn mua căn hộ với gói vay 70%. Để thu hút người mua, các chủ dự án thường đưa ra các gói hỗ trợ lãi suất 0% trong năm đầu hoặc tới lúc nhận nhà. Phía các ngân hàng thì liên kết ưu đãi lãi suất trong 12-18 tháng đầu, sau đó lãi vay sẽ tính theo lãi tiết kiệm 13 tháng cộng thêm biên độ 3-4%/năm.

Anh Thịnh cũng xác nhận, không ít người vì khát mua nhà đã tặc lưỡi rằng cứ mua rồi cố gắng cày cuốc trả sớm cho đỡ gánh lãi.

"Nhưng thực sự một năm hưởng ưu đãi trôi đi rất nhanh, tới khi phải trả lãi hoàn toàn, với phần tiền bằng tới 1/2 thu nhập thì nhiều người mới thực sự cảm nhận áp lực nặng nề và có người quay ra cho rằng mình bị 'lừa", anh Thịnh nói

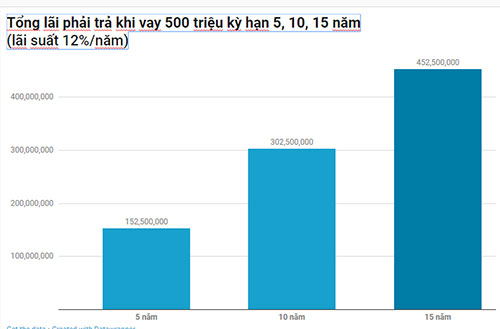

Giả sử lãi suất cố định vay mua nhà trả góp là 12%/năm thì khoản lãi bạn phải

trả cho kỳ hạn 15 năm cao gấp gần 3 lần số tiền lãi của kỳ hạn 5 năm.

Chị Minh Thu hiện là nhân viên một ngân hàng ngoài quốc doanh tại Tp.HCM, cho biết, chị vẫn tiếp tục ở nhà thuê chứ không muốn vay mua nhà. "Tôi sẽ mua khi có đủ tiền, còn khi thiếu, thay vì vay rồi trả lãi 'nuôi ngân hàng' thì lấy khoản đó đầu tư sẽ có lợi hơn nhiều", chị Thu nói.

Chị Thu cho rằng, dù các ngân hàng hiện nay đều cam kết cho vay tới 70% giá trị căn nhà, nhưng để đảm bảo an toàn, chỉ nên vay tối đa 50%. Ngoài ra, người mua cũng nên chọn tài sản ở khu vực dễ bán lại, tiềm năng tăng giá tốt.

"Khi khoản dự trữ của bạn ít, cần phải lo xa rằng trong tình huống xấu nhất, khi không thể duy trì việc trả góp thì có thể nhanh chóng bán nhà chứ không rơi vào cảnh bị xiết nợ", chuyên gia ngân hàng khuyên.

Bên cạnh đó, nếu chọn thời hạn vay càng dài thì số lãi cuối kỳ càng cao, trong khi khoản trả gốc mỗi tháng rất ít. Với thời hạn ngắn, phần lãi sẽ nhẹ hơn nhưng phải chịu áp lực trả số tiền lớn mỗi tháng. Vì thế, nếu vay mua nhà trả góp người mua cần cân đối kỹ hai khoản này.

Khác với những trường hợp trên, anh Gia Hoàng (Đà Lạt, Lâm Đồng) từng vay 700 triệu để mua đất xây nhà với kỳ hạn 10 năm nhưng chỉ sau 3 năm đã tất toán khoản nợ. Anh Hoàng cho biết, từng có giai đoạn vợ chồng anh vô cùng lao đao khi lãi suất bất ngờ vọt lên 18%. Vì thế, hai vợ chồng đặt quyết tâm phải trả hết nợ càng sớm càng tốt. Anh đề ra 2 hướng thực hiện triệt để:

1. Cắt giảm tối đa mọi khoản chi tiêu, cố gắng chỉ chi trong 20% lương, còn lại 80% trả nợ.

2. Tăng thu nhập hết mức: Lúc vay ngân hàng, mức lương của hai vợ chồng chỉ 15 triệu nhưng sau đó 3 năm đã lên 50 triệu nhờ nỗ lực vượt mức, được thăng chức ở công ty và tìm kiếm cơ hội làm ăn bên ngoài.

"Cuộc sống có thể xảy ra nhiều biến cố khó lường, như trong nhà có người đau ốm, việc làm ăn khó khăn... Hơn nữa, thường người ta khó duy trì cuộc sống kham khổ lâu dài. Vì thế, nên nghĩ kỹ trước khi vay khoản tiền lớn và nếu lỡ vay rồi thì càng cố gắng trả dứt điểm nợ sớm thì càng tốt", anh Hoàng chia sẻ.

Chuyên gia tư vấn tài chính cá nhân, gia đình Bội Lê (Tp.HCM) cũng khuyên, nếu có ý định mua nhà trả góp, cần nhờ nhân viên ngân hàng tư vấn kỹ từng thời hạn vay, biến động lãi suất, khoản phải trả mỗi tháng ở từng thời điểm... Để tránh rủi ro, cần tính sao cho số tiền phải trả nợ hằng tháng thấp hơn khoản thu nhập còn lại sau khi đã chi tiêu cố định, gửi tiết kiệm dự phòng và chi cho bảo hiểm. Nhờ có khoản dự phòng này, trường hợp lãi suất tăng cao hơn thì bạn vẫn xoay sở được.

Theo Vnexpress

Tin cùng chuyên mục

14 KỸ NĂNG MỚI BẠN NÊN TRAU DỒI TRONG NĂM 2023

No pain no gain - Không có thành công nào mà không trải qua thử thách

Mẹo để không phải nộp Thuế khi mua bán nhà đất, chuyển nhượng bất động sản

Nghệ thuật chốt sale Bất động sản đỉnh cao

4 logic của cao thủ có khả năng thành đạt hơn hàng triệu người

Rót tiền tỉ đầu tư nhà phố, đây là cách giới đầu tư lão luyện vẫn thường lời bạc tỉ

Kiểm tra thông tin pháp lý, tiến độ dự án, hoặc “vạch trần” dự án ma chỉ trong vài giây

Đăng tin Bất động sản như thế nào được gọi là hấp dẫn và có khách gọi?

Nghệ thuật bán hàng đỉnh cao từ câu chuyện "Ớt có cay không?"

Chuyện chưa kể đằng sau mỗi tòa nhà chọc trời

Người nước ngoài đổ xô mua nhà hạng sang tại Việt Nam, và đây là lý do

Bất động sản cao cấp trung tâm dẫn đầu về lợi suất cho thuê

|

|